Дата фактического получения дохода в виде оплаты проезда на такси сотрудников Налоговым кодексом РФ не установлена. Полагаем, что дата в этом случае будет зависеть от конкретной ситуации:. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом ст. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

Таким образом, по нашему мнению, если договором с таксопарком предусмотрено составление ежемесячных отчетов о потребленных услугах такси, то доход в натуральной форме в целях НДФЛ будет возникать у сотрудника на дату составления отчета. В соответствии с подпунктом 1 пункта 1 статьи НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи НК РФ , в частности, в рамках трудовых отношений.

Взносами на страхование от несчастных случаев облагаются выплаты и иные вознаграждения застрахованным лицам в рамках п.

1. Налог на прибыль

Оплата стоимости проезда на такси не предусмотрена в ст. Такая оплата облагается взносами в общем порядке Письмо Минфина России от Согласно п. Дата осуществления выплат и иных вознаграждений в целях страховых взносов на ОПС, ОМС, ВНиМ определяется как день начисления выплат и иных вознаграждений в пользу работника физического лица, в пользу которого осуществляются выплаты и иные вознаграждения.Время, когда сотрудник с разъездным характером работы находится в пути по работе, считается рабочим ч.

- Статья: НДФЛ и страховые взносы при использовании работниками такси (Солнцева М.) ("ЭЖ-Бухгалтер", , n ) Суммы возмещения работникам их расходов на проезд на такси от дома до работы и обратно подлежат обложению

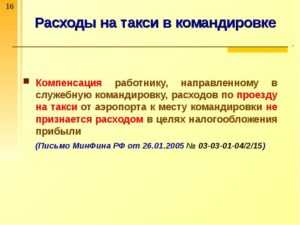

- Расходы на такси, осуществленные командированным работником в месте командировки, не указаны в ст. НК РФ. .

- , При включении в трудовой или коллективный договор поездок на такси работодатель обязан скомпенсировать расходы, как связанные с выполнением должностных обязанностей (ст. ТК РФ). Для

- Работодателей хотят обязать оплачивать некоторым сотрудникам такси до дома. Источник: Depositphotos. Сотрудникам, не имеющим возможности добраться из .

- Jul , Страховые взносы не начисляются. Оплата проезда работников при условии, что работники имеют возможность добираться до места работы самостоятельно, признается их доходом, полученным в

В него, в том числе, включают и время поездок, совершенных после начала рабочего дня и до его окончания. Периоды времени, затраченные работником на то, чтобы добраться от дома до работы или обратно, к рабочему времени не относятся. Но эти периоды могут быть включены в рабочее время правилами внутреннего распорядка с учетом удаленности места работы. Сотрудникам, чья постоянная работа носит разъездной характер , компенсируйте:.

Об этом говорит часть 1 статьи При этом работодатель вправе самостоятельно определить размер возмещения расходов для сотрудников и закрепить их в локальных актах, а также в трудовом договоре с сотрудником ч. Работодатель возмещает сотруднику расходы после возвращения из служебной поездки на основании расходных документов.

Налог на прибыль

Для этого сотрудник предоставляет в бухгалтерию документы, которые подтверждают его расходы в поездке.Как правило, сотрудник заполняет авансовый отчет и прикладывает к нему чеки, квитанции, проездные билеты, иные подтверждающие расходы документы. Чтобы подтвердить расходы в поездке, в организации можно вести журнал учета поездок или выдавать сотрудникам маршрутные листы. Например, если сотрудник пользуется общественным транспортом, используйте маршрутный лист.

Расходы работника в командировке на проезд в такси могут быть учтены организацией в составе прочих расходов, связанных с производством и (или) реализацией, при условии их документального подтверждения и экономической обоснованности. В связи с этим оплата проезда работников к месту работы и обратно, в том числе с использованием такси (каршеринга), облагается взносами в общем порядке как выплата, производи в рамках трудовых отношений. Оплата услуг такси (каршеринга) для проезда работников от дома до работы и в обратном направлении облагается НДФЛ и страховыми взносами .

Отдельным категориям работников, например, водителям, удобно использовать путевые листы утв.Также подтвердить расходы сотрудник может в отчете о выполненной работе. Помимо обязательных компенсационных выплат, работодатель вправе установить надбавку или доплату к заработной плате сотрудника за работу в особых условиях ч. Конкретный размер доплаты пропишите в коллективном договоре, локальном акте или в трудовом договоре сотрудника ч. Доплату сотрудникам нужно установить обязательно в случаях, когда это прямо предусмотрено законодательством или отраслевым соглашением.

Например, работникам строительных и автотранспортных организаций п. Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения. Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России в том числе территориальных налоговых органов или получить разъяснения по вопросам налогообложения - Вы можете воспользоваться сервисом "Обратиться в ФНС России".

По вопросам функционирования -сервисов и программного обеспечения ФНС России Вы можете обратиться в "Службу технической поддержки". Сообщение успешно отправлено Закрыть. Если Вы заметили на сайте опечатку или неточность, мы будем признательны, если Вы сообщите об этом.

На такси – в любую точку

Сотрудник, направленный в командировку, может воспользоваться оплата такси сотруднику до дома такси для проезда к вокзалу, аэропорту, месту проживания, а также к месту его постоянной работы в период выполнения командировочного задания. Вид транспорта, который при этом может быть использован, не оговорен. В этой связи оплата такси сотруднику до дома вопрос: можно ли учитывать в составе прочих расходов проезд на такси работника, находящегося в командировке?

Разъяснения по нему дает Минфин см. И вывод из них следует, что можно — при условии документального подтверждения и экономической обоснованности затрат. Какие документы могут подтвердить оплату за проезд в такси? Это может быть чек ККТ или квитанция на оплату пользования услугами такси.